行业轮动策略2024上半年总结

2024年上年,净收益1.0406。累计收益1.3099。整个上半年,市场呈现出三个特点:

①微盘股趋势的崩溃

②市场极度缺钱,8000万以下的成交变成了常态。

③机构、游资、量化各自为战,都玩的很嗨。

无聊的行情②

¶策略交易及收益

- 截止到2024年06月28日,当期收益 1.0406。

- 同期沪深300,1.0089

- 跑赢沪深300,0.0317

- 交易日共117日,实际开仓天数73天。

- 交易368次,正收益206次,占比55.97%, 负收益162次,占比44.02%

- 主动止盈:58次,占比16.70%, 主动止损:58次,占比13.70%

¶不开仓的原因

当前策略过滤器中,统计结果如下:

- 成交量枯竭,11天

- 市场较弱, 49天

- 轮动过快, 17天

- 连续下跌回避轮动, 14天

- 成交量萎缩, 6天

其中成交量枯竭和市场较弱是市场宏观过滤器,占交易日的51.28%;连续下跌回避轮动是策略过滤器,占交易日的11.96%。

复盘

¶微盘股的崩塌

2024年1月,A股主要指数均震荡下行,沪深300下跌6.3%,中证 1000下跌18.7%,中证2000下跌21.0%,小微盘股调整幅度更大。主要系雪球敲入、量化减仓、两融股质平仓等多方因素带来的负反馈,以及市场恐慌情绪加剧所致。

年报季的退市新规进一步打击了微盘股,造成了第二波灾难。虽然后面指数有所修复,但很多被ST个股甚至走上了主动退市之路。

现在微盘股成立量化独有的阵地。这种变化将成为后期的主流,微盘股的风光不会再有了。

¶雪球产品敲入

券商发行雪球产品后会采用delta对冲策略,往往买入一揽子股票、卖出股指期货进行对冲,比如中证500股票多头+IC期货空头。

在雪球敲入后,券商需要卖出股指期货以保持中性,导致股指期货价格下降、贴水程度加剧。(贴水是指期货价格低于标的物的现货价格)。

在贴水加深的情况下,对冲成本提高,因此量化中性产品会减少现货头寸。

未来,这个产品,呵呵。

熬

¶大选真的来了,息还是那个息。

之前的预期,统统落空。下半年大选真的来了,一切都是为了选举服务。没啥可说的,中东要加码了,选举人也要换了,什么结果,不知道,有预测是纽森。

选时间降息不可能了;汇率受日本影响,目前已经161了。

A 股市场竞价5、60亿,总成绩6、7000亿大概率是常态化了。3000点是新村长的绩效底。

除了熬,没有任何办法。等待市场有钱的那一年。

策略复盘

¶行业轮动策略

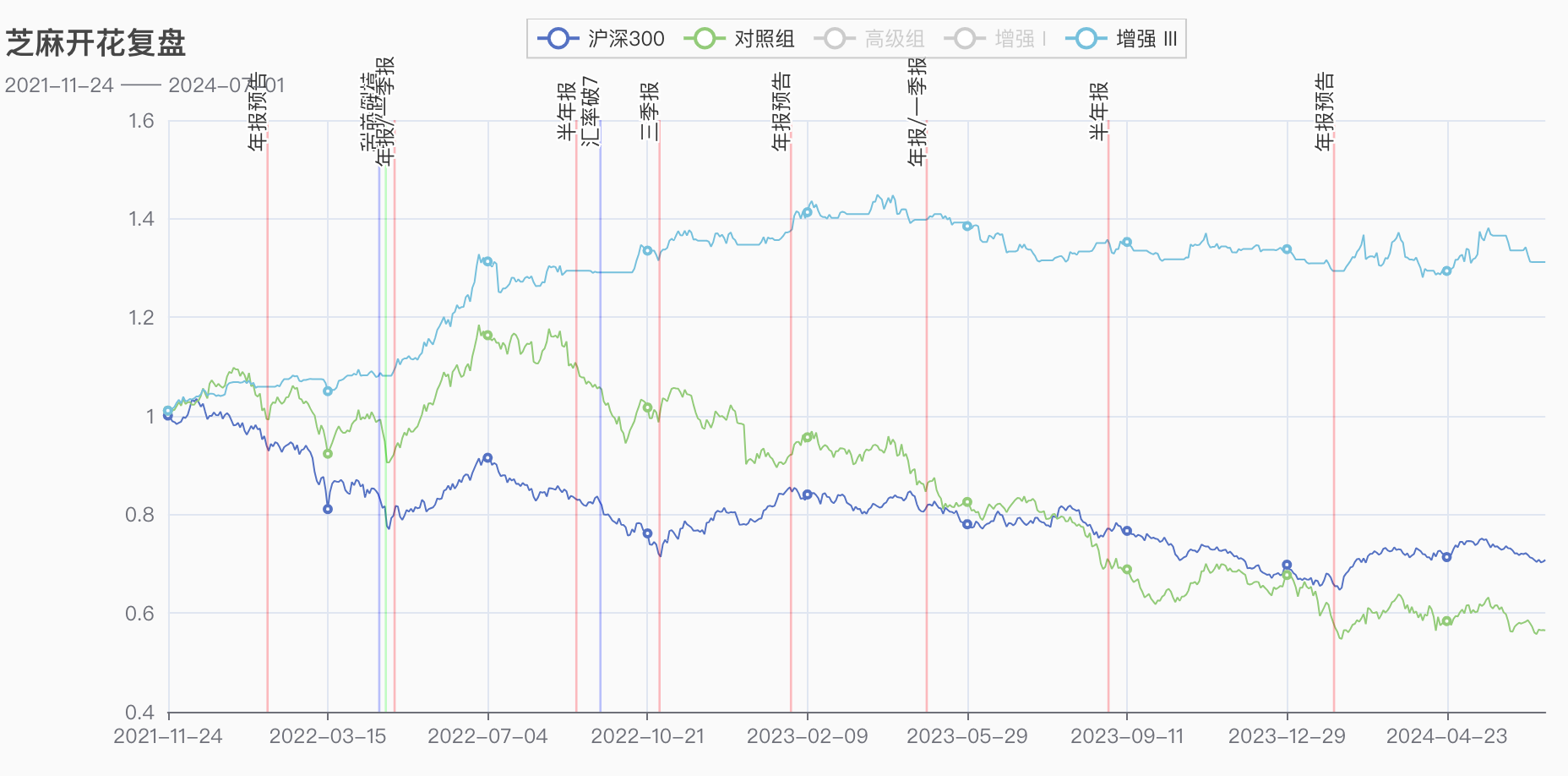

对于行业轮动策略,短时间没有优化的空间了。市场没钱,轮动太快,快到策略来不及反应。之前的所有过滤器,我们认为都是有效的。这个策略目前看,防守有余,进攻不足。当然,也是策略本身的进出规则的限制。下图中的“增强III"是策略自成立以来的表现。

¶谁的alpha,谁的beta

策略的β收益是策略基础逻辑,对应指增产品,β是指数本身的涨跌,α是选股改变指数构成权重带来的收益。

行业轮动策略,策略的β是本质上行业轮动突破时候中小盘的弹性收益,对应到指数上就是微盘股,在大容量行业中将获得比较好的正反馈。策略的α实际上空仓带来的择时收益。

未来,中小盘的弹性收益没有,这个策略在今后相当的一段时间内,将只剩下择时的α收益了。